2.5 min

2.5 min

L’elettorato svizzero si è espresso a favore dell’abolizione del valore locativo.

Poiché ciò comporta anche il venir meno delle misure finalizzate al mantenimento della deducibilità fiscale, è opportuno avviare al più presto la ristrutturazione.

In questo articolo scoprirai quali interventi sono deducibili e quali no.

In Svizzera, il vantaggio finanziario di non dover pagare un affitto dei proprietari di abitazioni viene tassato a livello statale tramite il valore locativo. Di recente, la popolazione svizzera ne ha approvato l’abolizione. A una prima lettura, sembra una buona notizia. Tuttavia, con il valore locativo viene meno anche la possibilità di portare fiscalmente in deduzione i costi immobiliari. Chi avvierà lavori di ristrutturazione dal 1° gennaio 2029 non potrà più dedurre tali costi. Chi desidera approfittarne ancora, non dovrebbe pertanto aspettare oltre.

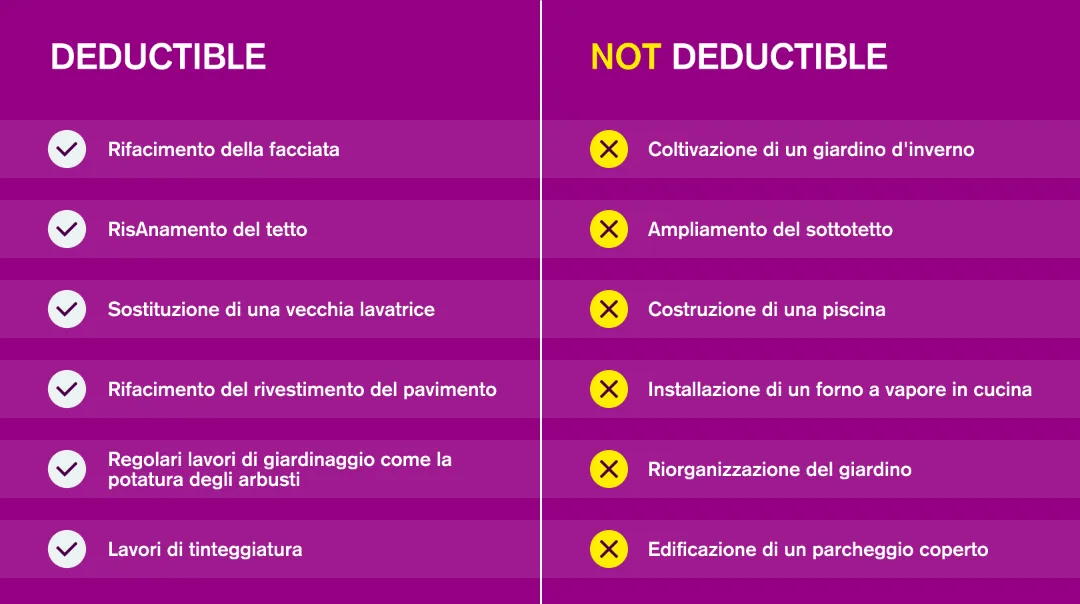

Sono fiscalmente deducibili solo le misure finalizzate alla conservazione del valore, al ripristino dovuto al deperimento d’uso e, di conseguenza, alla mera manutenzione della proprietà abitativa. Senza di esse, l’immobile perderebbe valore. Al contrario, non sono deducibili gli investimenti di valorizzazione, che creano un vantaggio supplementare o che aumentano il valore dell’immobile. Ecco una panoramica generale e non vincolante con esempi concreti.

In linea di principio, vale quanto segue: La sostituzione di ciò che è esistente con elementi di uguale valore è deducibile. L’acquisto di qualcosa di completamente nuovo o un sostanziale miglioramento non lo è. Tuttavia, la differenziazione non è sempre così facile; raccomandiamo pertanto di rivolgersi a un esperto per una consulenza e una valutazione.