2.5 min

2.5 min

Os cidadãos suíços decidiram: o valor locativo deverá ser abolido.

Como, com isso, também deixa de existir a dedutibilidade fiscal das medidas de conservação do valor, recomenda-se iniciar a renovação o mais brevemente possível.

Quais os trabalhos dedutíveis e quais não o são, ficará a saber neste artigo.

A vantagem financeira de habitar sem pagar renda por parte dos proprietários de habitação própria é tributada na Suíça através do valor locativo. Os cidadãos suíços decidiram recentemente que este valor locativo deverá ser abolido. À primeira vista, trata-se de uma boa notícia. No entanto, com o valor locativo desaparece também a possibilidade de deduzir fiscalmente os custos do imóvel. Quem realizar obras de renovação a partir de 1 de janeiro de 2029 já não poderá deduzir esses custos fiscalmente. Assim, quem ainda pretender beneficiar não deverá esperar demasiado tempo.

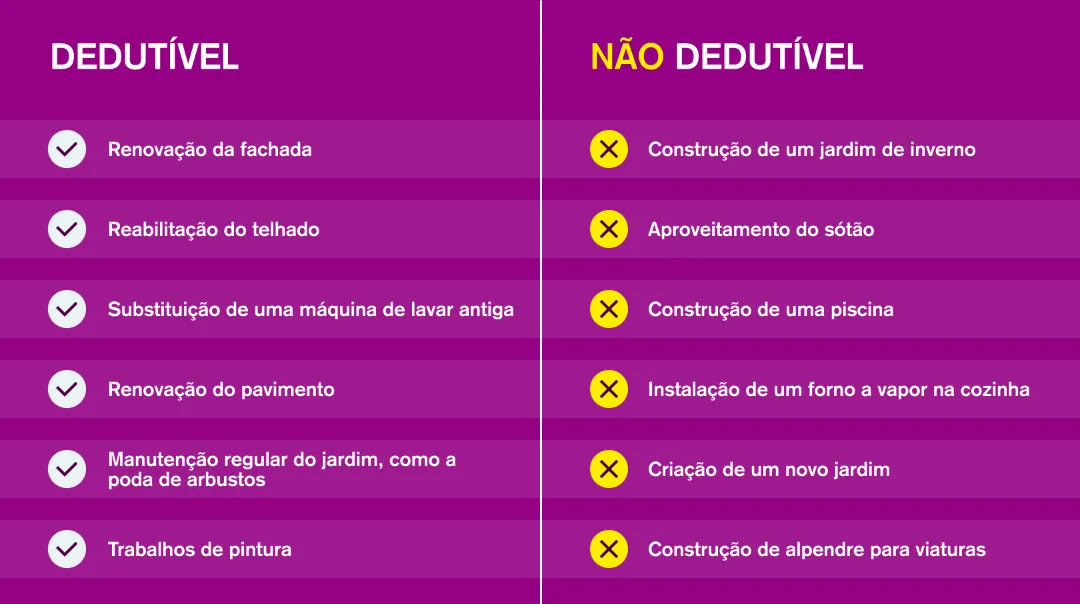

Do ponto de vista fiscal, apenas são dedutíveis as medidas de manutenção do valor, que compensam o desgaste e servem exclusivamente à conservação do imóvel. Sem estas medidas, o imóvel perderia valor. Não são dedutíveis, por outro lado, os investimentos que aumentam o valor, que criam um benefício adicional ou aumentam o valor do imóvel. Segue-se uma visão geral e não vinculativa com exemplos concretos.

Em termos gerais, aplica-se o seguinte: A substituição de algo existente por algo equivalente é dedutível. A aquisição de algo completamente novo ou uma melhoria substancial não o é. No entanto, esta distinção nem sempre é simples em todos os casos e recomenda-se que seja analisada e avaliada por um especialista.